今日、会社の研修で面白い話を聞いたので紹介したい。

海外からものを輸入する際には、どんなものでも税関を通る決まりになっているが、その際に関税がかかるものがあることは皆さんご存知であろう。

関税がなぜ設定されているかと言えば、日本の産業を守るためである。代表的なところだと、例えば米なんかは日本の農家を守るために高い関税が設けられている。

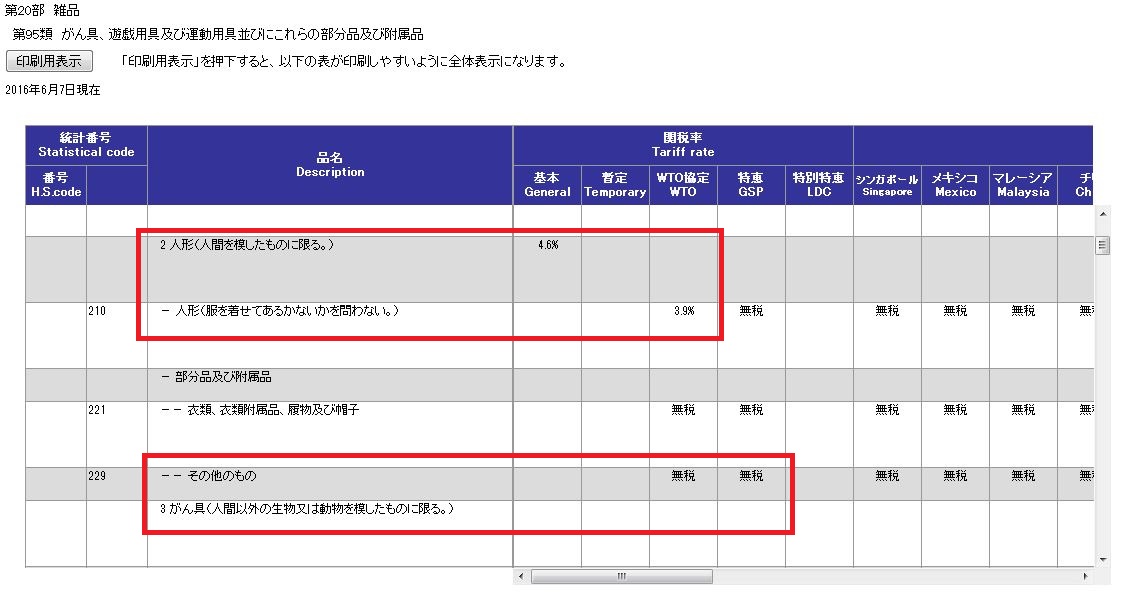

食品でなくとも関税はもちろん存在し、玩具でいうと人形にも関税が設けられている。これは日本の伝統工芸品である日本人形やこけしを守るためだ。

しかし、関税というのはかなり細かく分類が決められていて、実は人の形を模していないぬいぐるみや玩具であれば関税はかかってこないのである。

そのことは財務省が発表している実行関税率表にもしっかりと記載してある。

ソース:http://www.customs.go.jp/tariff/2016_6/data/j_95.htm

ソース:http://www.customs.go.jp/tariff/2016_6/data/j_95.htm

このような決まりがあるため、海外から出来るだけ安く仕入れたい玩具メーカーなどはこの「人」と「その他」の違いにかなり敏感にならざるを得ないのである。

例えば、みんな大好きアンパンマン

彼は頭がパンで出来ているという点を見れば人間とは別の存在であるが、見た目だけでいえば彼は「人型である」と言える。顔を分け与えなければ、彼はただの顔の丸いコスプレイヤーである。

しかしこれがバイキンマンになると話は違う。

画像を見ていただければわかるが、彼には触角やしっぽ、羽など人間には存在しないパーツがいくつも存在する。人っぽい形はしているが、これらの要素により、バイキンマンは「人型ではない」と判断されるのだ。

すなわちアンパンマンのぬいぐるみは「人形」と判断され課税対象となるが、バイキンマンのぬいぐるみは「その他のもの」と判断され無税となるのである。

アンパンマンとバイキンマンを「善と悪」としてきっぱりと二分することは出来ないが、「課税と無税」としてならば明確に二分することが出来る。メルヘンの世界が許していた曖昧な部分を現実は許してはくれないのだ。

次にこんな例がある。

こちらも言わずと知れた大人気コンテンツ『ドラゴンボール』

その主人公といえば孫悟空だ。

彼は見た目はかなり人間に近いが、サイヤ人という地球以外の星で生まれた男の子なので、実は人間とは言えない。その証拠にしっぽが生えている。そう、皆さんお分かりの通り、しっぽがあることによって「人形」というジャンルには含まれず、彼には関税がかからないのだ。

しかし、悟空が大人になると事情は変わる。

実は神様にしっぽを抜かれて以来、新しいしっぽは生えてこなくなる。そうなるともはや見た目では彼が人なのか、そうではないのか、判断ができなくなる。つまり課税対象となるのである。

そう、孫悟空は年を重ねることで、より人間らしさ見た目を得て課税対象へと成長していくのである。これはまさに我々が大人になることで納税の義務を果たさなければいけなくなるのと同じだ。「課税対象になる」というとどうしても枠に収まり、こじんまりしてしまうイメージがあるが、悟空は課税対象になった後も小さくとどまることなくどんどん強くなっていった。その強化っぷりはインフレとも揶揄されるほどだが、課税対象となっても堂々と生きるその姿勢は私たちが見習うべきところも多いのではないだろうか。

最後にもう1つ。

予想だにしない鬱展開でアニメファン以外にも支持を得たアニメといえば『魔法少女まどか☆マギカ』である。その主人公まどかはどこにでもよくいる女子学生であった。

もちろん彼女は正真正銘の人間の女の子であるため、課税対象となる。

しかし、ネタバレになるので詳しくは説明しないが、なんやかんやあって、最終的にまどかは「アルティメットまどか」という人智を超えた存在へとなっていく。

そうなると、神にありがちな「羽」が出現する。例のごとく、羽が生えてしまうとこれはもう人間としては認められない存在へとなるため、「人形」ではなく「その他」の分類へとジャンルが変更になってしまうのだ。つまり、先ほどの悟空の例とは逆に、まどかは成長することによって、課税対象から無税へと生まれ変わったのである。

悟空は無税から課税対象へと移り変わることで、大人としての責任感が芽生えたような気がするが、まどかは課税対象から無税へと移り変わることで、人間の世界という俗世に縛られることなく、あらゆるものを超越した存在へと生まれ変わった気がする。

「神と人の違いは?」という問いへの回答はなかなか難しいが、今後は(ビジュアルを確認した上で)「神は無税だが人は課税対象である」という答えが最もシンプルかつ現実に則した回答であることは間違いない。

これからも課税対象か無税かに注目をしていくことで、その作品の新たなる一面を発見していきたい。

※今回紹介した例はあくまで例えであり、実際は商品ごとに課税対象か無税かを判断するため、記事の内容と同様の判断にならない恐れがあります。